事業承継

大認知症時代に向けて

家族に託す民事信託

~家族信託で認知症への備えを固める~

大認知症時代の未来に備え、「家族信託」という選択肢をご提案いたします。

家族に託す民事信託

~家族信託で認知症への備えを固める~

大認知症時代の到来

令和元年版の高齢社会白書が厚生労働省から公表されました。65歳以上の高齢者が総人口に占める割合である高齢化率は28.1%となり、世界1位となっています。ちなみに2位はイタリアで23.3%、全世界平均では8.9%となっており、日本は断トツで高齢者の多い国であることが分かります。さらには2035年には高齢化率は33%に達すると予想されており、日本は今後15年で実に人口の3分の1を高齢者が占めることになります。

一方で平均寿命も延び続けており、平成30年のデータで男性が81.25歳、女性が87.32歳と過去最高を更新しています。こうした長寿社会の到来の裏側で、実は認知症患者数の増加も進展しています。65歳以上の高齢者に占める認知症患者の割合は2020年に17.5%、2035年には24.6%に達するとされています。さらに年齢別の内訳では、75~79歳の10.9%、80~84歳の24.4%、85歳以上では55.5%が認知症を発症するというデータもあり、まさに大認知症時代ともいえる未来が迫ってきていると言えます。

認知症で生じる問題

認知症は、程度の差はありますが法律上は意思能力を喪失した状態として扱われ、様々な問題が発生します。

❶法律行為ができない=契約できない

意思能力がない場合、契約は無効となります。売買契約、賃貸契約、委任契約、請負契約、贈与契約など、ほとんどの取引は契約行為ですので全く身動きが取れない状態になってしまいます。相続人が認知症であれば遺産分割協議もできませんし、遺言書の作成も不可能です。もちろん、生前贈与や建築もできない為、相続税対策が一切できなくなってしまいます。

❷取締役の欠格事由

意思能力がない場合、契約は無効となります。売買契約、賃貸契約、委任契約、請負契約、贈与契約など、ほとんどの取引は契約行為ですので全く身動きが取れない状態になってしまいます。相続人が認知症であれば遺産分割協議もできませんし、遺言書の作成も不可能です。もちろん、生前贈与や建築もできない為、相続税対策が一切できなくなってしまいます。

❷取締役の欠格事由

会社法では、成年被後見人と被保佐人は取締役の欠格事由になります。

ただし、後見又は保佐開始の審判が下りた時点で欠格→解任となりますので、審判が下りるまでの間に意思能力がない状態が続くようであれば、実質的には経営上の意思決定は全く出来なくなり、会社の運営がストップしてしまうことになります。

❸預金の出金制限

❸預金の出金制限

口座名義人が認知症を発症していることが金融機関に伝われば、口座は凍結されてしまいます。よくあるのが、銀行から本人確認を求められ、認知症の本人を銀行に連れて行ったところ、認知症であることが判明し、そのまま出金もできずに口座が凍結されてしまうようなケースです。同居親族であれば普通預金口座から一日50万円まで出金させてくれる場合もあるようですが、定期預金は全く動かすことが出来なくなってしまいます。いくら本人のために使うお金であったとしても、本人が亡くなるまで使うことが出来なくなってしまうのです。

成年後見制度と問題点

認知症により意思能力が失われてしまった場合、成年後見制度を利用する以外に方法はありません。しかし、成年後見制度は非常に制約が多く、使いづらいものになっています。家庭裁判所に申立てから後見開始の審判がおりるまで、概ね2~4ヶ月かかり、その間は法律行為は一切できません。

後見開始後は、ほぼ全ての取引に後見人の同意が必要となります。後見人は被後見人の財産を極力減らさないようにしなければなりませんので、必要性が明確な生活費や入院手術費、介護施設費以外の支出は制限を受けます。香典などを支出するにも一定の制約があります。家族旅行に被後見人の負担で行くことなどは相当難しくなります。

その後も後見期間中は、被後見人の収支と財産の変動について、後見人から家庭裁判所へ年1回報告され、チェックを受けることになります。

その他、後見制度の問題点として、以下のようなものが挙げられます。

事前に準備する方法は?

成年後見制度を選ばざるを得なくなる前に、事前に出来ることは限られてきます。

❶生前贈与

金融資産や不動産の財産の管理、処分を将来誰かに任せたい場合に、元気なうちにその人に贈与をしてしまう方法です。所有権が受贈者のものになりますので、その後の財産の管理処分については受贈者が自由に行うことができます。

メリットは簡単に手続きが進められること、相続税対策にもなり得ることなどがあります。デメリットとしては、贈与税及び所有権移転手続きのコスト負担が挙げられます。

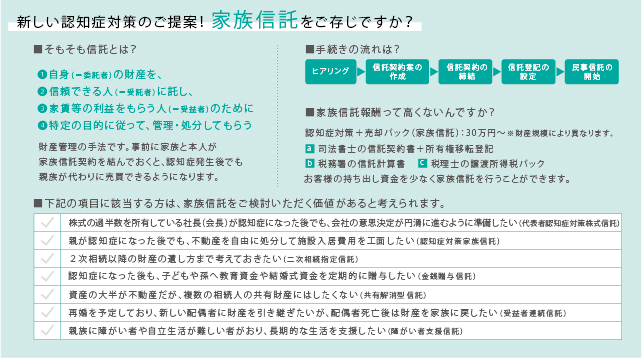

❷民事信託(家族信託)

❷民事信託(家族信託)

最近非常に注目を集めているのが、民事信託を活用した認知症対策です。

父所有の不動産と金融資産の管理処分を全て長男に任せたい、といった場合に

委託者:父 受託者:長男 受益者:父

という形で信託契約書を作成します。この信託契約書に基づき、不動産は長男名義で信託移転登記を行い、金融資産は全て換金した上で、長男名義の口座(信託口座)に移転します。

こうしておけば、対象財産を管理処分する権限が長男のものになり、父が認知症になる・ならないに関らず、賃貸不動産の賃貸契約の締結や解除、大規模修繕の契約などの管理業務を長男が自分の判断で実施することができるようになります。

また、不動産の売却も自由に行えるので、例えば父が認知症を発症した後で自宅を売却し、老人ホームの入居費用に充てる、といったことが可能になります。

会社を経営している代表取締役であれば、父所有の株式を信託財産に組み入れておき、意思能力がなくなった場合だけ議決権の行使を受託者である長男に託すことも可能になります。こうしたことは成年後見制度では絶対に出来ないことです。

可能性は無限大

こうしたスキーム以外にも、遺言と同じ効果を持たせることのできる遺言代用信託や、実質的な相続人を2代先、3代先まで指定できる、受益者連続型信託等々、各家庭の特殊な事情に合わせた家族信託の設計が可能です。

株式の過半数が社長一人に集中しているような会社では、社長の意思能力の喪失は事業の停止につながる非常に大きな問題です。認知症になった場合への備えは、視点を変えれば事業継続計画(BCP)の問題ともいえます。意思能力を喪失するような状況は認知症だけが原因ではなく、事件事故に巻き込まれる場合もあり得ない話ではないでしょう。

こうしたリスクに備えることのできる家族信託は、これから益々利用が進んでいくと考えられます。MDSJグループでは新たに一般社団法人100年承継デザインを設立し、家族信託や遺言書作成のコンサルティングを通して、皆様の相続&事業承継のお役に立てる体制を整えております。

下記のチェックリストも合わせてご覧いただき、ぜひ一度御相談下さいませ。

最近の記事

- 人手不足の解決に積極的な活用を! 中小機構の支援メニューをご紹介

- 公募スタート!売上拡大や生産性向上を後押し!中小企業省力化投資補助事業

- 【定額減税】控除しきれない場合に支給される「調整給付」とは?

- インボイス対応に活用可能!安価なツールにも使えるIT導入補助金

- 【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

- 人手不足や業務効率化に直面している企業を支援【中小企業省力化投資補助事業】

- 【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

- 設備投資13%増えてます! 経営者が検討すべき設備投資と支援策

- 【電子帳簿保存法改正】まもなく2年間の猶予期間が終了となります!

- 見落としがちな重要ポイント!2023年10月!インボイス制度開始!