税務・会計

2024年2月5日

【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

❚ はじめに

令和6年税制改正大綱が公表され、

目玉政策のひとつともいえる「定額減税」の

実施方法についても示されました。

中でも給与所得者については、令和6年6月以降に支払いを

受ける給与の源泉徴収税額から順次控除する必要があり、

雇用者である企業側の負担増加が見込まれています。

❚ 「定額減税」とは

定額減税とは、長引く物価高の影響を緩和するため、

令和6年分の所得税から3万円、令和6年度分の個人住民税から

1万円の合計4万円を減額する制度です。

いずれも合計所得金額が1,805万円以下

(給与所得のみの場合、給与収入2,000万円以下)の納税者が

対象であり、配偶者や扶養親族に関しても、1名あたり4万円の

減税を受けることが可能です。

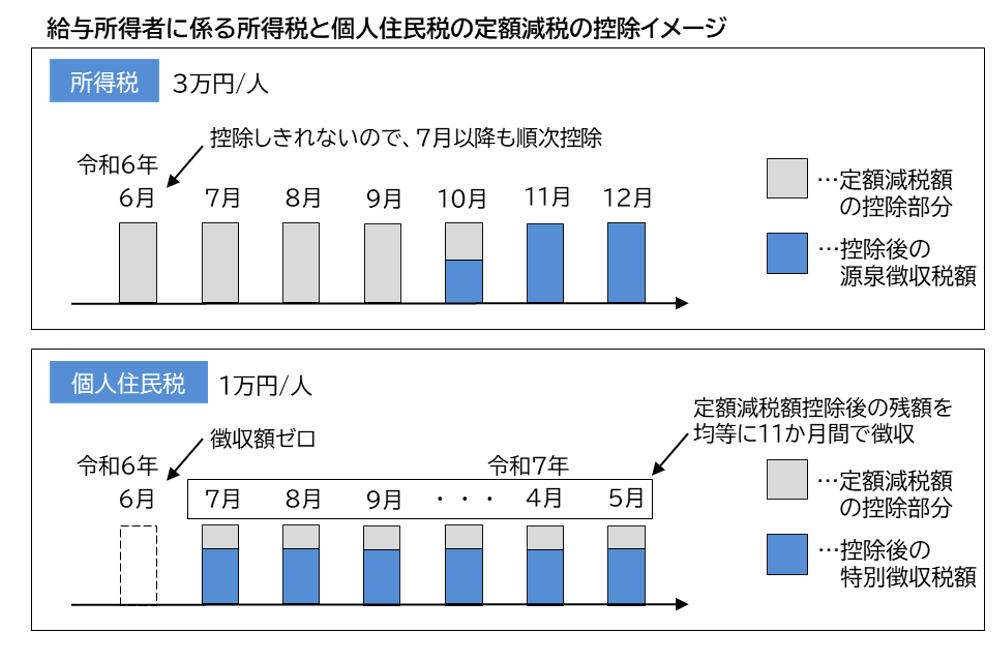

❚ 6月に控除しきれない場合、7月以降も順次控除

定額減税については、給与所得者の場合、所得税は

源泉徴収税額から、個人住民税は特別徴収税額から

控除することで実施されます。

所得税については、令和6年6月以後、最初に支払いを受ける

源泉徴収税額から控除し、控除しきれない場合は7月以降も

順次控除しなければなりません。

なお12月でも控除しきれない場合には、最終的に年末調整にて

精算が必要となります。

また個人住民税については、令和6年6月の特別徴収税額は

ゼロとし、7月以降、定額減税額控除後の個人住民税を

11か月間で均等に徴収します。

❚ まとめ

令和6年税制改正大綱が公表され、事前の報道通り、

「定額減税」が盛り込まれました。

ただし実施方法は源泉徴収税額からの控除が予定されており、

従業員ごとに減税状況を正確に管理することは、

企業側にとって非常に煩雑といえるでしょう。

最近の記事

- 人手不足の解決に積極的な活用を! 中小機構の支援メニューをご紹介

- 公募スタート!売上拡大や生産性向上を後押し!中小企業省力化投資補助事業

- 【定額減税】控除しきれない場合に支給される「調整給付」とは?

- インボイス対応に活用可能!安価なツールにも使えるIT導入補助金

- 【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

- 人手不足や業務効率化に直面している企業を支援【中小企業省力化投資補助事業】

- 【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

- 設備投資13%増えてます! 経営者が検討すべき設備投資と支援策

- 【電子帳簿保存法改正】まもなく2年間の猶予期間が終了となります!

- 見落としがちな重要ポイント!2023年10月!インボイス制度開始!