税務・会計

研究開発投資減税の活用法

未来をつくる味方

研究開発税制の概要と令和3年度税制改正について解説します。

政府はコロナ禍により打撃を受けた企業を後押しするため、新たな事業転換を支援する事業再構築補助金、生産性を高めるためのIT補助金など各種施策を講じております。税制上も法人が国際競争力を高めるための支援として、かつてから研究開発税制という税制で支援しており、直近でもIoTやビッグデータ、AI等を活用した「第4次産業革命」による新たなビジネスの創出を後押しする観点から、平成29年に研究開発税制の拡充が行われました。一方、令和3年度の研究開発税制に関する改正で試験研究費の範囲について見直しが行われ、令和3年6月25日、研究開発税制に関する租税特別措置法基本通達の一部改正が公表されました。今回は、試験研究の意義、試験研究に含まれないもの、試験研究費として損金経理した金額の範囲等について解説させていただきます。

1.研究開発税制〜試験研究費の税額控除とは

研究開発税制は、法人が支出する試験研究費の一部を法人税額から控除するという制度です。つまり試験研究費の税額控除額を、算出された法人税から減額する形で割引し、その割り引いた税額相当を、また新たな研究開発投資にむけ、新たなイノベーションを促すことで日本の成長力・国際競争力の強化を目的としています。

2.研究開発税制の概要

.png)

③オープンイノベーション型

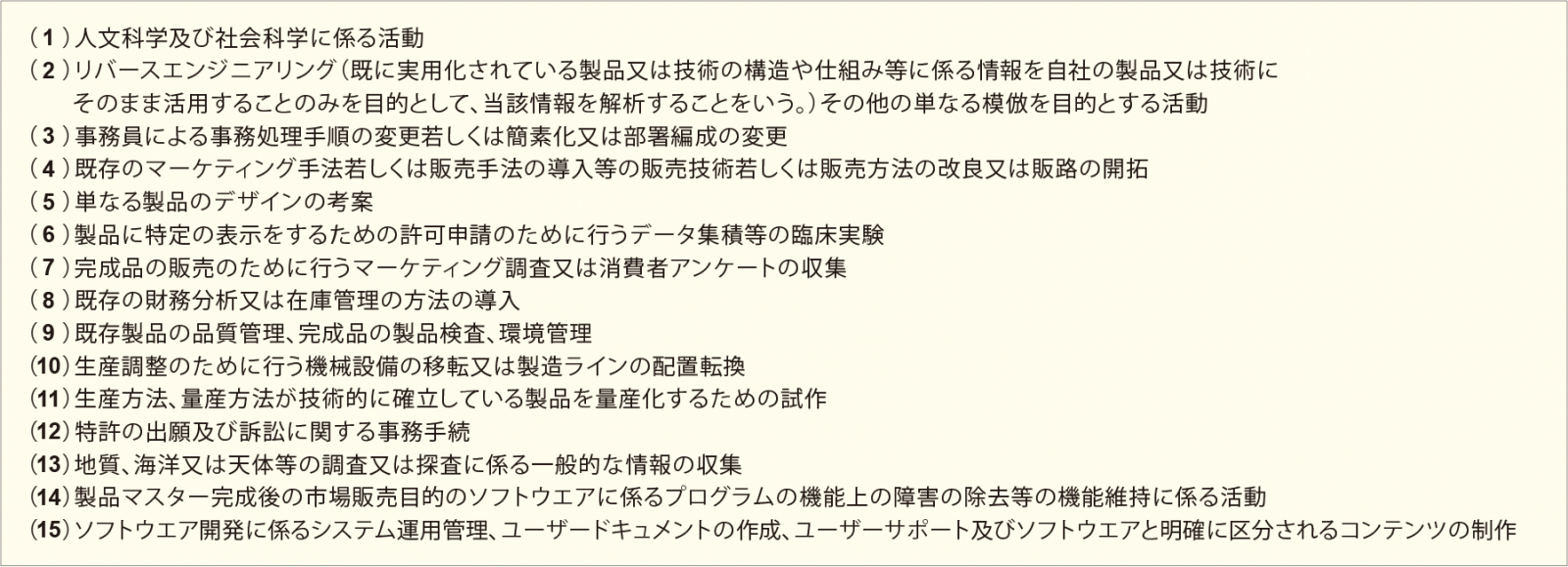

3.試験研究費の範囲について

令和3年6月25日、研究開発税制に関する租税特別措置法基本通達の一部改正が公表され、試験研究の意義、試験研究に含まれないもの、研究開発費として損金経理できる金額の範囲等が示されました。税額控除の対象となる試験研究費の費用は右記の①と②に分類されます。平成29年の税制改正で②ができたことにより製造業以外の業種でも活用できるようになりました。

①製品の製造等に係る試験研究の対象

②サービス開発に係る試験研究費

サービス開発に係る試験研究は、対価を得て提供する新たな役割の開発に係る試験研究で以下のような4項目すべてが行われる計画で、工程が事前に決定していれば試験研究費になります。

4.研究開発税制の対象となる試験研究費の明確化

5.まとめ

研究開発を行っているにも関わらず試験研究費の範囲の判別が困難であることや、今回は紙面の都合上記載しておりませんが、人件費の範囲についても集計等が煩雑なため、有効に税制を活用できていない法人も多いのではないでしょうか。最適な納税を行い企業の財務基盤をより強固にしていくためにも、是非決算に向けて試験研究費の税額控除の適用をご検討ください。

最近の記事

- 人手不足の解決に積極的な活用を! 中小機構の支援メニューをご紹介

- 公募スタート!売上拡大や生産性向上を後押し!中小企業省力化投資補助事業

- 【定額減税】控除しきれない場合に支給される「調整給付」とは?

- インボイス対応に活用可能!安価なツールにも使えるIT導入補助金

- 【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

- 人手不足や業務効率化に直面している企業を支援【中小企業省力化投資補助事業】

- 【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

- 設備投資13%増えてます! 経営者が検討すべき設備投資と支援策

- 【電子帳簿保存法改正】まもなく2年間の猶予期間が終了となります!

- 見落としがちな重要ポイント!2023年10月!インボイス制度開始!