税務・会計

法人における寄附と法人税への影響とは

社会貢献の選択肢

寄附とはどのようなものか、また法人における寄附金の取り扱いについて情報提供させていただきます。

1.寄附とは

寄付とは、寄附を行うものが自らの意思に基づき金銭や財産を対象機関や施設へ見返りを求めず提供することです。寄附の多くは、国・教育機関・公共機関・医療福祉施設などに対して行われております。

寄附の方法は、対象期間に直接寄附する方法や仲介者を通して行われる場合があります。

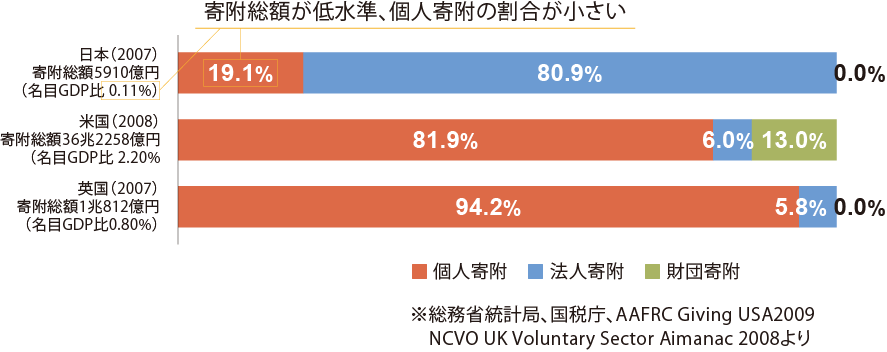

2.日本における寄附(寄附金の国際比較)

内閣府の統計によれば日本では2010年時点で、個人による寄附額は1,847億円、法人による寄附額は6,975億円となっており、合計で8,822億円が寄附されています。しかし、アメリカ・イギリスなどと比較して寄附金総額は低水準で、特に個人寄附の割合が小さくなっているとのことです。

下記を見ますと、日本人の寄附は欧米に比べて大幅に少ないのが現状です。ただ、東日本大震災では例年の2倍の個人寄附が寄せられるなど、近年、国内の寄附は増加しているようです。

3.法人税における寄附金の規定

まず法人税における寄附金の取り扱いは寄附先により取り扱いが変わってきます。

❶ 国や地方公共団体への寄附金

国や地方公共団体への寄附金とは、直接的に国や各都道府県、市区町村に寄附を行うものになります。

※企業版ふるさと納税は後述

❷ 財務大臣が指定した寄附金

財務大臣指定の寄附金は、公益を目的として事業を行う法人や団体への寄附金の中でも、広く一般に募集され、かつ公益性及び緊急性が高いものとして、財務大臣が指定したものとなります。

例:共同募金(赤い羽根)、日本育英会(学資貸与)、日本赤十字社(災害時)、国公立学校など

※上記❶、❷は法人税法上、全額損金算入されます。

❸ 特定公益増進法人への寄附金

特定公益増進法人とは、公共法人、公益法人等(一般社団法人及び一般財団法人を除きます。)その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する次のような法人をいいます。

例:独立行政法人、認定NPO法人、自動車安全運転センター、日本赤十字社(上記以外)、日本育英会(上記以外)、学校法人、社会福祉法人、公益社団法人及び公益財団法人

特定公益増進法人に対して寄附を行った場合は、①②のどちらか少ない金額が損金に算入されます。

①特定公益増進法人への寄附金の合計金額

②特別損金算入限度額=[資本金等の額×当期の月数/12×3.75/1,000+当期の所得金額×6.25/100]×1/2

例:資本金1,000万円、所得1,000万円の場合、損金算入限度額は331,250円となります。

※特定公益増進法人に対する寄附金のうち、損金に算入されなかった金額は一般の寄附金の額に含めます。

❹ 一般の寄附金

損金算入された金額に実行税率(約34%)をかけた金額が税金の節税効果になり、結果として国への納税による社会への利益還元か特定の期間を通じての社会への貢献かを選択することが可能です。 ※実効税率は企業によって異なります。上記以外の一般の寄附金については、上記に加えて下記の限度額までが損金に算入されます。

■損金算入限度額=[資本金等の額×当期の月数/12×2.5/1,000+当期の所得金額×2.5/1,000]1/4

例:資本金1,000万円、所得1,000万円の場合、損金算入限度額は68,750円となります。

※上記❸、❹については、一定金額が損金算入されます。

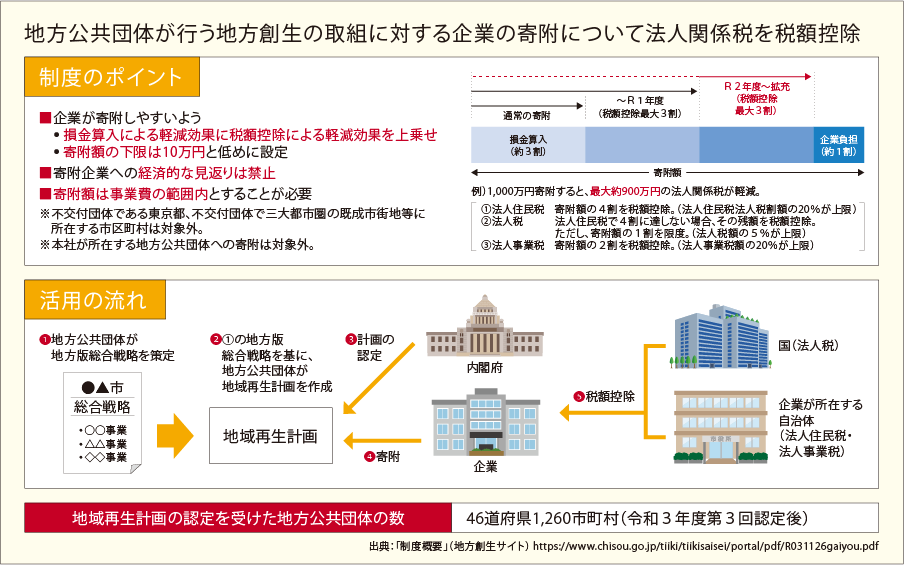

❺ 企業版ふるさと納税

平成28年度に創設された企業版ふるさと納税は、国が認定した地域再生計画に位置づけられる地方公共団体の地方創生プロジェクトに対して、企業が寄附を行った場合に、法人関係税から税額控除する仕組みで期限は令和6年度までとなります。

損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されます。(企業の実質負担10万円で100万円のふるさと納税が可能となります)

企業版ふるさと納税を行う企業側のメリットは、SDGsをふくめた企業の社会貢献を社会に認知してもらう効果、地方公共団体との新たなパートナーシップの構築、地域資源などを活かした新事業展開や事業拡大に向けた地域とのつながりができるということです。

制度活用にあたっての留意事項

●1回当たり10万円以上の寄附が対象となります。

●寄附を行うことの代償として経済的な利益を受けることは禁止されています。

例:× 寄附の見返りとして補助金を受け取る。× 寄附を行うことを入札参加要件とする。

※地方公共団体の広報誌やホームページ等による寄附企業名の紹介や、

公正なプロセスを経た上での地方公共団体との契約などは問題ありません。

●本社が所在する地方公共団体への寄附については、本制度の対象となりません。

この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

例:A県B市に本社が所在⇒A県とB市への寄附は制度の対象外

●次の都道府県、市区町村への寄附については、本制度の対象となりません。

ⅰ. 地方交付税の不交付団体である都道府県

ⅱ. 地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力向上地域以外

の地域に存する市区町村※

※首都圏整備法で定める既成市街地・近郊整備地帯など

4.まとめ

法人は経済主体であるため道徳的な視点を持ちながら利益を追求することが求められています。企業の利益は経済社会を潤す栄養であるため儲けた利益を適切に配分することが求められており、各社がそれぞれの経営理念に基づきその意思決定をしています。国への利益配分である納税は社会貢献の重要な役割ではありますが、国がお金の使い方を決定します。寄附は自らが企業理念に基づき社会貢献によるお金の使い方の選択を行うことができます。決算対策において、儲けた利益をどう配分するか考える際のオプションとして、寄附金もひとつの選択肢になるのではないでしょうか。

最近の記事

- 人手不足の解決に積極的な活用を! 中小機構の支援メニューをご紹介

- 公募スタート!売上拡大や生産性向上を後押し!中小企業省力化投資補助事業

- 【定額減税】控除しきれない場合に支給される「調整給付」とは?

- インボイス対応に活用可能!安価なツールにも使えるIT導入補助金

- 【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

- 人手不足や業務効率化に直面している企業を支援【中小企業省力化投資補助事業】

- 【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

- 設備投資13%増えてます! 経営者が検討すべき設備投資と支援策

- 【電子帳簿保存法改正】まもなく2年間の猶予期間が終了となります!

- 見落としがちな重要ポイント!2023年10月!インボイス制度開始!