税務・会計

令和4年度税制改正大綱

新しい税制を知る

令和4年度税制改正大綱について一部抜粋してご紹介致します

税制改正の趣旨

令和4年度税制改正大綱が公表されました。令和3年度の与党税制改正大綱にあった「相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める」という文章がきっかけで、暦年贈与の場合の贈与税の非課税枠110万円が利用ができなくなるとの話もあり、関心度が高い内容でしたが、具体的な改正はなく、先送りとされました。

今回はカーボンニュートラルの実現に向けた観点等を踏まえて住宅ローン控除の見直しや成長と分配の好循環の実現に向けて積極的な賃上げを促す観点から賃上げに係る税制、適正な納税のための環境整備として少額減価償却資産の損金算入制度について貸付用のものが除かれ、いわゆるドローンや建築足場などを利用した節税対策封じなどが改正項目としてあげられました。

御堂筋タイムス2月号ではそんな令和4年度税制改正大綱について一部抜粋してご紹介致します。

個人所得課税の改正大綱

❶住宅ローン減税の見直し

❷上場企業の大口株主の配当金課税の見直し

❸完全子法人株式等の配当に係る源泉徴収制度の見直し

③については100%子会社からの配当については、親会社において益金不算入になるにもかかわらず、配当について源泉徴収が行われていた。子会社は源泉徴収により一時的に資金負担する事務負担が生じ、税務署側でも還付金及び還付加算金を支払うことになっておりました。これについて会計検査院が平成29年から令和元年の間で検査した結果、一時的な源泉徴収による還付加算金の額が3億6,500万にものぼっていたことがわかり、以下の会社からの配当について源泉徴収を行わないといった改正があげられました。

完全子法人株式等(株式保有割合100%)に該当する場合

配当等の支払に係る基準日において、当該内国法人が直接に保有する他の内国法人の株式等(当該内国法人が名義人として保有するものに限る)の発行済株式等に占める割合が3分の1超である場合

資産課税の改正大綱

❶住宅資金贈与の非課税措置延長

❷非上場株式の贈与・相続に関する納税猶予特例延長

②については、コロナ禍により企業の取組停滞の現況を受け、特例承継計画の提出期限が1年間延長され、2024年3月31日までとなりました。ただし、特例の適用期間については改正はされず、2027年12月31日までとなります。

法人課税の改正大綱

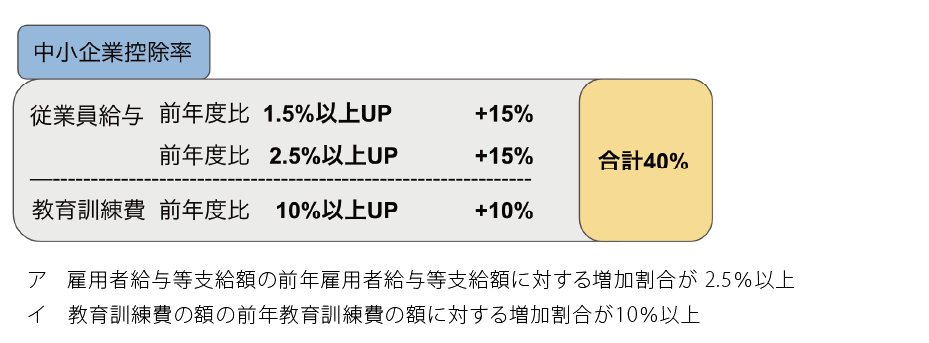

❶賃上げ税制の見直し

中小企業における所得拡大税制については、税額控除率の上乗せ措置を以下のとおり見直しを行った上、その適用期限を1年延長することになった。

今回の見直しで給与の増加率に対して最大、基本の15%にアの要件を満たした場合の上乗せ15%イの要件を満たした場合の上乗せ10%と最大40%の税額控除率となります。ただし、法人税の20%が上限という点は変更がなく消極的な改正となっています。

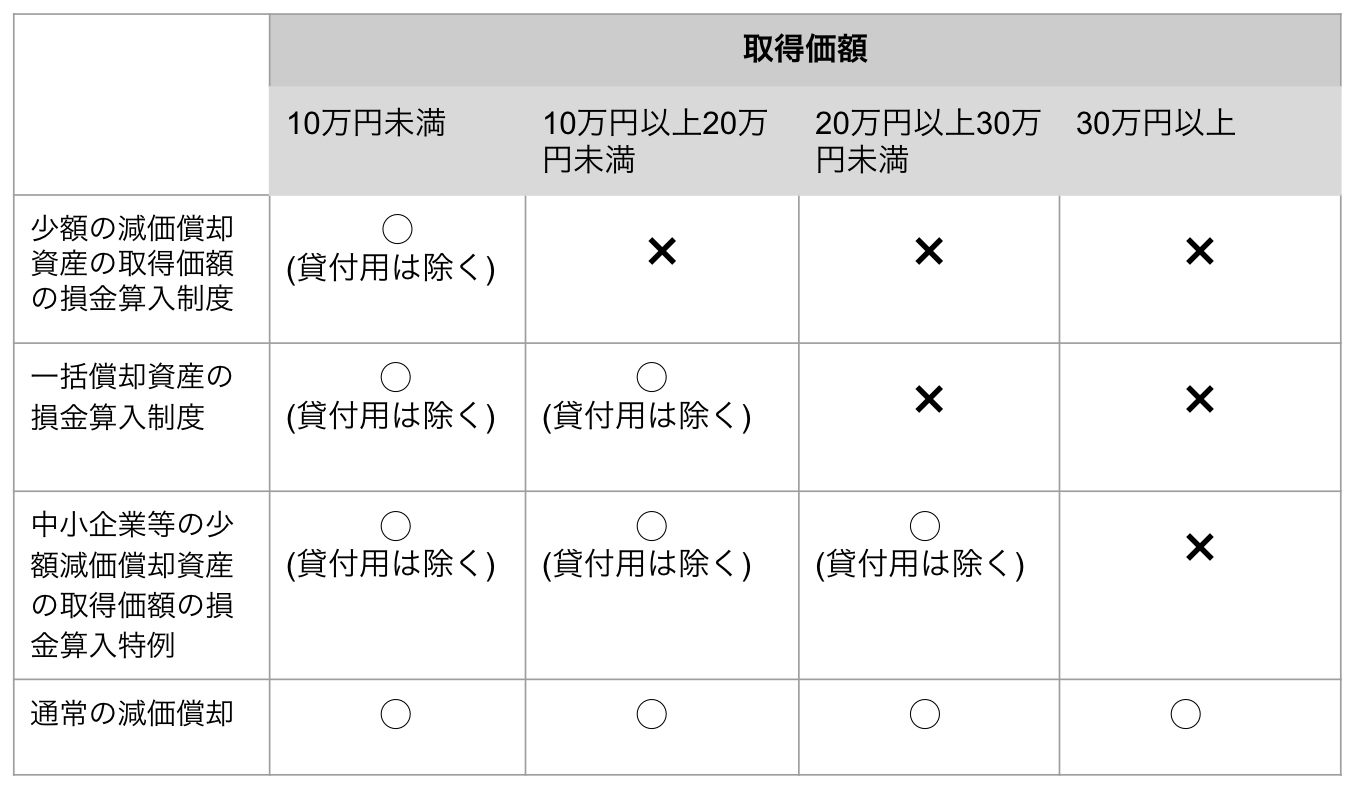

❷貸付用固定資産の少額固定資産特例からの除外

近年多数のドローンや建築足場等を購入しリースとしてリース料収入を得る一方、購入時に少額減価償却資産として一括損金処理をするといった節税が行われていた。これにメスを入れる形で取得価額が10万円未満の減価償却資産、一括償却資産及び少額減価償却資産で貸付用(貸付用を主要な事業として行われるものを除く)のものは一括損金処理を不可とする改正が行われるようです。

今後の検討事項

政府は近年の税制改正大綱で富裕層の課税強化のため所得税・相続税の改正を検討しているようです。

1. 金融所得課税つまり株式のキャピタルゲイン課税(現状20%の源泉分離課税)の税率の引き上げを検討しているようです。

2. 相続税と贈与税は別個の税体系として存在しており贈与税は相続税の累進回避を防止する観点から、高い税率が設定されているため、相続財産が少ない層にとっては生前贈与に対して抑制的に働いている一方、高額な財産を保有する層にとっては、それを逆手にとることで財産の移転に対して相続税よりも贈与税が安く抑えられ節税できるため、政府は課税の公平の観点から税体系の見直しを引き続き検討しているようです。

事業承継税制・相続税対策について検討されている方がいらっしゃいましたら、

弊社でも無料相談うけたまわっておりますので、ご連絡お待ちしております。

事業継承についてご不安のある経営者様へ

事業承継については、特例承継計画の提出期限が1年延長されましたが、特例は事業承継を集中的に進めるための時限措置としている為、2027年(令和9年)12月末までの適用と確定いたしました。 延長の議論はありましたが、今回の改正で期限が明確になりました。事業承継を検討すべき方は、早めの対策を検討されることをお勧めいたします。 是非弊社の事業承継チームへへご連絡ください。

最近の記事

- 人手不足の解決に積極的な活用を! 中小機構の支援メニューをご紹介

- 公募スタート!売上拡大や生産性向上を後押し!中小企業省力化投資補助事業

- 【定額減税】控除しきれない場合に支給される「調整給付」とは?

- インボイス対応に活用可能!安価なツールにも使えるIT導入補助金

- 【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

- 人手不足や業務効率化に直面している企業を支援【中小企業省力化投資補助事業】

- 【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

- 設備投資13%増えてます! 経営者が検討すべき設備投資と支援策

- 【電子帳簿保存法改正】まもなく2年間の猶予期間が終了となります!

- 見落としがちな重要ポイント!2023年10月!インボイス制度開始!