税務・会計

未来に備える最適な納税を

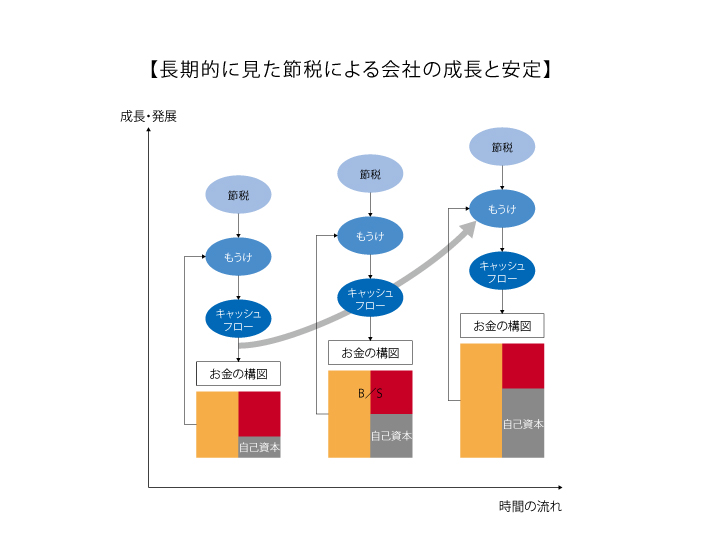

筋肉質な会社にする利益と「最適納税」のススメ

少し減ってお金がもっと減るというのは本末転倒…単なる節税ではなく、

戦略的節税=最適納税を実現するための方法についてお話しさせていただきます。

筋肉質な会社にする利益と「最適納税」のススメ

皆さんも「節税」という言葉はよく耳にするかと思います。

では「最適納税」とは何か?

これは「企業の永続に必要な利益と資産の蓄積を追求する上で、

意図して生まれる税金の減少と繰延べ」をいいます。

税金を安くすることが目的ではなく、第一目的は「企業の永続」です。

企業の永続のために必要な投資を計画的に行う、

その結果として利益が圧縮され税金が減る(もしくは将来に繰り越される)ということです。

つまり企業の財務基盤を強めるための手段で節税したら

お金がなくなったというのでは本末転倒になってしまいます。

また、経営者に持ってもらいたい利益に対する態度としては2つあります。

一つ目『こういう理由から利益が必要だという意識をもつ』

二つ目『これだけ儲けるんだという基準を持つ』です。

利益については、未来に備えるための経費を使った後のシビアな利益を見ることが重要であり、

そのうえでお金を残す必要があります。

ですので、税金が少し減ってお金がもっと減るというような節税ではなく、

戦略的に最適納税を行っていただきたいと思います。

このような観点から利益と節税に対する7つの原則は以下のようなものになります

①未来の事業と人材の開発のために必要な投資をした上での利益を求める。

②未来のリスクおよび潜在するリスク準備をした上での利益を求める。

③経営者の必要な資産形成の資金を除外蓄積した上での利益を求める。

④貸借対照表で価値のない資産はすべて損失処理して利益を計算する。

⑤税法で決算書を作らず、会計基準で決算書を作る。

⑥節税は手段であり、経営目的に合うことをする。

⑦税法の有利な規定を必ず適用して不要な税金を節約する。

【最適納税の目のつけどころ9か条】

①未来への先行投資

人材投資、研究開発投資、マーケティング開発、経営体質強化、M&A、設備投資

②役員・従業員の退職金積立

役員報酬増額(小規模企業共済で所得税圧縮)、中小企業退職金共済、

企業年金基金、生命保険商品活用、月例給与化

③未来と潜在リスクに対する準備

ファクタリング、経営セーフティ共済、損害保険

④事業承継の準備

オーナー・後継者・役員家族の資産を増やす

(役員報酬増額、小規模企業共済、退職金等)

⑤支出即経費化

税法で経費に認められる費用(少額資産、前払費用、修繕費、寄付金等)

減価償却が増える特典(特別償却・割増・増加・一時償却)

⑥従業員のモチベーションアップ

従業員満足度を高める費用(決算賞与、表彰、社員旅行等)

従業員の資産形成と自己資本充実策

⑦お金の出ない損・含み損の処理

値打ちのない資産の評価減による損出し、オペレーティング・リースの活用

⑧税金を直接減らす

低い税率の活用、税額控除制度の活用

⑨シビアな会計処理

締め切り日以降の給与、

社会保険料・労働保険料・固定資産税等の未払い計上 等

最適納税の実現のためには事前準備として「決算前対策」が必要となってきます。

設備投資や借入には複雑な手続きが必要なものもあり、

直前になって焦ることにならないよう、早めの対策を心がけましょう!

また弊社では、オリジナルのツールを使って決算前対策サポートを

セカンドオピニオンという形でサポートさせていただくことも可能です。

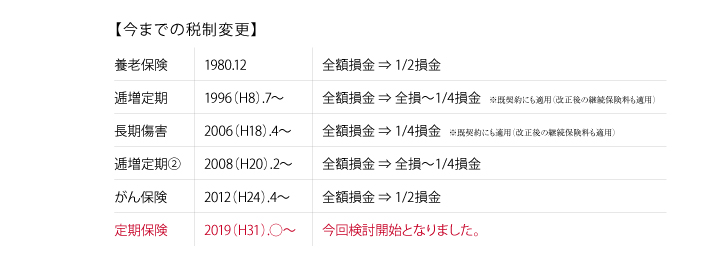

節税保険にメス

2019年2月「節税保険」を問題視した国税庁が、経営者保険の税務上の取り扱い見直しを始めたことを受け、

全額損金算入される過度な節税保険について大手生命保険会社は販売自粛を行いました。

通知された内容は下記の通りです。

「法人を契約者とする保険期間3年以上の『定期保険』および『第三分野保険』であって、

ピーク時の解約返戻率が50%超となる商品についての税務取扱いを見直す」

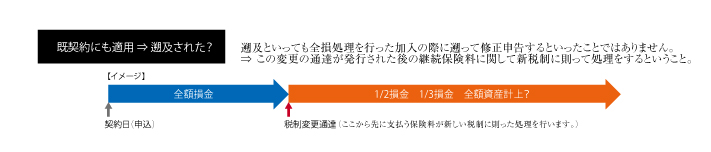

上記、がん保険(平成24年)や逓増定期保険(平成20年)の改正の際は、

通達改正日以降の新契約が対象となっており、既契約については従来の経理処理が認められました。

ただし過度な節税にあたらない一部の保険については、上記最適納税に合った商品もございますので、ご要望ございましたらスタッフにお声がけください。

最近の記事

- 人手不足の解決に積極的な活用を! 中小機構の支援メニューをご紹介

- 公募スタート!売上拡大や生産性向上を後押し!中小企業省力化投資補助事業

- 【定額減税】控除しきれない場合に支給される「調整給付」とは?

- インボイス対応に活用可能!安価なツールにも使えるIT導入補助金

- 【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

- 人手不足や業務効率化に直面している企業を支援【中小企業省力化投資補助事業】

- 【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

- 設備投資13%増えてます! 経営者が検討すべき設備投資と支援策

- 【電子帳簿保存法改正】まもなく2年間の猶予期間が終了となります!

- 見落としがちな重要ポイント!2023年10月!インボイス制度開始!