税務・会計

2024年4月5日

【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

❚ はじめに

今年6月から実施される「定額減税」ですが、

給与所得者の場合には、給与から差し引かれる

源泉徴収税額にて調整が必要となるため、

各企業の給与計算業務に多大な影響が及ぶものと考えられます。

特に配偶者や扶養親族の有無によって、

従業員ごとに減税額も異なるため、減税額の計算方法について改めて確認しましょう。

❚ 減税額の計算方法

定額減税による減税額については、以下の算式によって計算します。

◎減税額=3万円(本人分)+

【3万円×(同一生計配偶者+扶養親族の数)】

したがって、従業員に同一生計配偶者がおり、

かつ扶養親族が2名の場合には、

「3万円+3万円×3名=12万円」が減税額となります。

なお定額減税について、給与の源泉徴収税額から控除を行うのは、

令和6年6月1日時点で在籍する従業員のうち、源泉徴収税額表の甲欄に該当する居住者となります。

❚ 所得税の「扶養」の計算とは異なる点に注意

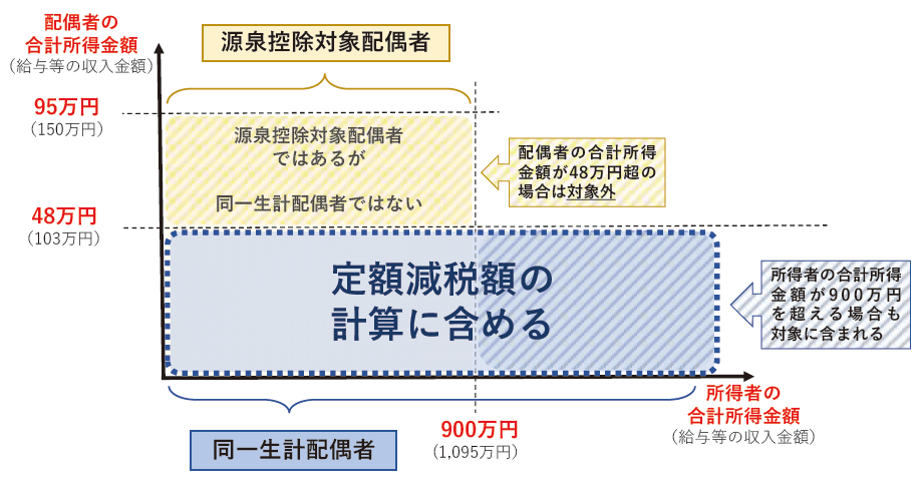

定額減税の計算対象となる、同一生計配偶者および扶養親族の考え方は以下のとおりです。

◎同一生計配偶者

・控除対象者(従業員本人)と生計を一にする

配偶者(青色事業専従者等を除く)のうち、

令和6年の合計所得金額が48万円以下

(給与収入のみの場合は、年収103万円以下)の方。

・所得者の合計所得金額(給与等の収入金額)が

900万円(1,095万円)を超える場合も対象に含まれる

※源泉控除対象配偶者ではあるが、

配偶者の合計所得金額(給与等の収入金額)が

48万円(103万円)を超える場合は、

定額減税の計算対象外となります。

◎扶養親族

所得税法上の控除対象扶養親族(16歳以上)だけでなく、

16歳未満の扶養親族も含まれます。

特に配偶者の場合には、配偶者特別控除の拡充により、

年収103万円を超えて働く配偶者も多いでしょうが、

定額減税に関しては年収103万円以下の配偶者のみが対象となるためご注意ください。

❚ まとめ

定額減税に関しては、配偶者や扶養親族のカウントについて、

所得税計算とは異なる点もあるため注意が必要です。

給与所得者に対する定額減税については、企業が給与計算業務を行う上で大きな混乱を招く可能性があるため、

本年6月に向けて社内の理解を深めましょう。

最近の記事

- インボイス対応に活用可能!安価なツールにも使えるIT導入補助金

- 【定額減税】混乱不可避?計算対象となる配偶者と扶養親族の考え方

- 人手不足や業務効率化に直面している企業を支援【中小企業省力化投資補助事業】

- 【定額減税】源泉徴収分からの控除により、 企業の負担増は不可避?

- 設備投資13%増えてます! 経営者が検討すべき設備投資と支援策

- 【電子帳簿保存法改正】まもなく2年間の猶予期間が終了となります!

- 見落としがちな重要ポイント!2023年10月!インボイス制度開始!

- 「企業版ふるさと納税」

- 賃上げに取り組む企業を応援!様々な制度を活用してみませんか?

- 優遇税制や金融支援等が受けられる経営力向上計画の作成について